اموال و دارایی های واحد اقتصادی در جهت رسیدن به اهداف سازمان تهیه می شوند. اما برخی از این اموال و دارایی ها با گذشت زمان و کارکرد رفته رفته بهای اولیه آنها از دست می رود.

بنابراین حسابداران باید با روش هایی که در ادامه به توضیح آنها خواهیم پرداخت این کاهش قیمت را محاسبه کنند و از بهای دارایی کسر کنند.

اگر شما وقت کافی برای یادگیری و محاسبه استهلاک دارایی های خود را ندارید می توانید از خدمات حسابداری مالی آرمان حساب استفاده کنید.

استهلاک دارایی در حسابداری چیست؟

همانطور که گفته شد ارزش دارایی ها به مرور کم می شود، استهلاک دارایی در واقع به معنی کاهش ارزش دارایی می باشد. این کاهش ارزش می تواند؛ بر اثر کاهش کیفیت دارایی باشد، مثل کاهش بازدهی دستگاه چاپ بعد از یکسال کارکرد که معمولا دارایی های تحت عنوان ماشین آلات و تجهیزات از این دسته هستند. یا کاهش کمی آن باشد، مثل تمام شدن خودکار خریداری شده برای قسمت اداری که تمام اقلام ملزومات به این شکل می باشد.

البته دلایلی دیگر می تواند باعث کاهش ارزش دارایی شود، در زیر می توانید موارد دیگر را مشاهده کنید:

از مد افتادگی: گاهی برخی از کالا ها بسته به نوع آن هنگامی که ورژن جدیدی از آن تولید می شود، با افت قیمت مواجه می شود.

کیفیت پایین دارایی: اگر دارایی خریداری شده از کیفیت خوبی بر خوردار نباشد خیلی زود بازدهی و کارایی خود را از دست می دهد و هزینه تعمیرات بالایی برای سازمان ایجاد می کند.

سستی در نگهداری مناسب از دارایی(زنگ زدگی، پوسیدگی و …): بعضی دارایی ها نیاز به مراقبت ویژه داشته و در صورتی که به خوبی از آنها نگهداری نشود، دارایی خیلی زود کارایی خود را از دست می دهد.

گذر زمان: گذر زمان یکی از اصلی ترین عوامل افزایش استهلاک و کاهش دارایی ها می باشد که تقریبا بر روی همه دارایی ها اثر گذار است.

از کار افتادگی بر اثر کارکرد زیاد: دارایی هایی که تولیدی هستند میزان کارکرد و تولید دارایی باعث مستهلک شدن و کاهش بهای دارایی می شود.

و…

عوامل ذکر شده بالا هر کدام به نوع خود در تعیین عمر مفید و کاهش ارزش برخی دارایی ها اثر گذار هستند.

دلیل اهمیت شناسایی استهلاک در حسابداری:

اما در حسابداری مبحثی که مهم است شناسایی کاهش ارزش دارایی می باشد. شناسایی استهلاک بسیار حائظ اهمیت می باشد.

چرا که در محاسبه میزان مالیات متعلق به دارایی، تعیین مبلغ دارایی برای خرید و یا فروش دارایی و موارد دیگر اثر گذار است.

فرمول های استهلاک در هنگام خرید با محاسبه سالهایی که دارایی بازدهی دارد(عمر مفید دارایی) برای پیش بینی و تصمیم گیری برای خریدن دارایی به مدیران کمک می کند.

در نرم افزار آرپا استهلاک دارایی ها به صورت اتوماتیک ثبت شده و در پایان سال ثبت بستن آن به صورت خودکار صادر می شود.

در زیر به بررسی چند تعریف مرتبط با استهلاک می پردازیم تا بهتر با مفهوم استهلاک آشنا شویم:

1-عمر مفید دارایی: به تعداد سالهایی که یک دارایی می تواند بازدهی داشته و از آن استفاده شود. عمر مفید برآوردی می باشد.

2-بهای تمام شده دارایی خریداری شده: بهایی است که به صورت نقد و غیر نقد برای تحصیل دارایی پرداخت شده است.

3-ارزش اسقاط: به معنی مبلغ خالص ارزش دارایی بعد از اتمام عمر مفید دارایی است.

4-استهلاک انباشته: استهلاک دارایی از زمانی که خریداری می شود جمع می شود. به مجموع هزینه استهلاک یک دارایی استهلاک انباشته گفته می شود.

با کمک تعریف بالا می توان فرمول زیر را بدست آورد:

استهلاک انباشه دارایی – بهای تمام شده دارایی =ارزش دفتری دارایی (خالص)

5-هزینه استهلاک: تا اینجا متوجه شدیم که استهلاک به معنی کاهش ارزش دارایی می باشد. این کاهش در حسابی تحت عنوان هزینه استهلاک در قسمت سود و زیان از سود خالص سال مالی کم می شود.

روش های محاسبه استهلاک دارایی:

برای محاسبه استهلاک روش های مختلفی وجود دارد. هر دارایی شیوه خاصی را برای محاسبه استهلاک خود می پذیرد. هزینه استهلاک یک مبلغ برآوردی است، برای آنکه نزدیک ترین عدد به هزینه استهلاک واقعی دارایی بدست بیاید باید مناسب ترین روش انتخاب شود.

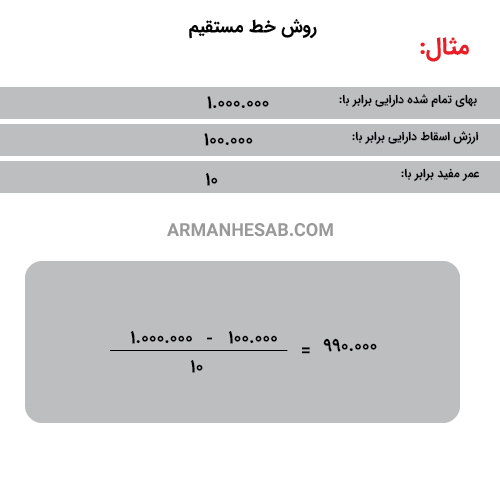

روش خط مستقیم:

روش های زیادی برای محاسبه استهلاک وجود دارد که ما در اینجا به بررسی چند مورد از آنها می پردازیم.

این روش بر پایه زمان استوار شده و عنصر زمان برای بدست آوردن استهلاک بیشترین نقش را دارد.

فرمول روش خط مستقیم:

(ارزش اسقاط – بهای تمام شده دارایی) / عمر مفید = هزینه استهلاک یک دوره مالی

در این روش هزینه های استهلاک همه دوره ها برابر می باشد. البته در صورتی که دارایی در میان دوره مالی تحصیل شده باشد، فرمول زیر برقرار است و مبلغ آن کمتر از استهلاک یک دوره مالی کامل است.

هزینه استهلاک یک دوره مالی بدست آمده * (تعداد ماه هایی که دارایی تا پایان سال استفاده شده / 12)

روش مانده نزولی:

در این روش متخصصان و کارشناسان با علم و تجربه خود نسبت به عملکرد و کارایی یک دستگاه برای آن نرخ ثابتی در نظر می گیرند.

تا زمانی که مانده ارزش دفتری دارایی به 5درصد بهای تمام شده دارایی برسد ادامه پیدا می کند. فرمول این روش به شکل زیر می باشد:

نرخ ثابت * (مانده استهلاک انباشته – بهای تمام شده دارایی) = استهلاک دارایی

روش مجموع سنوات:

در این روش استهلاک به صورت یک کسر برآورد می شود. بدین صورت که مجموع عددهای عمر مفید بدست آمده را با هم جمع می کنیم و در مخرج کسر قرار می دهیم. مثلا اگر عمر مفید دارایی 6 سال باشد مخرج کسر به صورت زیر حساب می شود.

1 + 2 + 3 + 4 + 5 + 6 = 21

سپس بهای تمام شده دارایی را پس از کسر ارزش اسقاط در عمر مفید ضرب کرده و تقسیم بر مخرج بدست آمده می کنیم.

روش میزان تولید:

این روش برای دارایی های استفاده می شود که تولید کننده هستند. این دستگاها بسته به میزان فعالیتشان مستهلک می شوند.

از آنجا که عنصر اصلی در شناسایی استهلاک و کاهش ارزش این نوع دارایی ها حجم فعالیت آن ها می باشد، از فرمول زیر برای محاسبه استهلاک این دستگاه ها استفاده می شود.

تعداد کل محصول تولید شده / (ارزش اسقاط – بهای تمام شده دارایی) = نرخ استهلاک

محصول تولید شده همان روز * نرخ استهلاک =استهلاک

این روش که بیشتر برای دستگاه های خط تولید استفاده می شود، با استفاده از میزان کارکرد دارایی، استهلاک دارایی را مشخص می کند.

دیدگاه ها